みなさんこんにちは。ロイズプラスライターのモリカワです。今回も引き続き、私のFP面談体験をレポートしていきます!

≪前半≫では、ロイズプラスが実施するFP面談とはどんなものかについて教えていただきました。そして、実際に、不動産投資以外にも、教育資金や相続の問題、資産運用についてなど、色々な相談を気軽にできるということを知りました。

後半では、教育資金や資産形成のポイント解説など、私自身が気になるテーマに答えていただいています。みなさんもぜひ参考にしてみてください!

老後のための積立投資も丁寧に解説

インフレや老後2000万円問題などもあり、老後の資産形成は個人に委ねられている現状もあり不安に思っている人も多いはず。iDeCoやNISAなどの長期積立投資に興味を持っている人も、ぜひ相談してみてください。

志岐さん

志岐さん「積立投資についても、インターネットなどでいろんな情報が溢れていますが、その商品が果たして自分に合ったものなのか、なかなか判断つかないケースも多いかと思います。特に、個人差はありますが、50代や60代の方は投資にネガティブなイメージを持っている方も多い印象です。そうした方には、投資のイロハから解説してリテラシーを養っていただきながら、一緒に進めていくこともできます」

もちろん、現在投資を続けている方も、「このままこの商品で続けていいのかわからない…」という相談もOKです。将来への不安を少しでも軽減して日々の暮らしを楽しんでいきましょう!

子どもの教育資金も個別に相談

私も気になっている教育資金について、オーナーさまたちの関心度も高いようです。0歳の子どもを持つ筆者は、現在、国から出る子供手当を貯金して、大学進学などの教育資金は別で積立をしようと計画中です。私の場合、学資保険に加入した方が良いのでしょうかと志岐さんに相談したところ、「学資保険の目的は大学入学時などに合わせてお金が入ってくるという便利な側面がある一方、あまりうま味がないのが正直なところだと思います」との見解でした。

学資保険は万が一に保証があるのは安心ですが、元本が増えにくいという特性があるそうです。

志岐さんそこで積立NISAや変額保険などで積立をするという方法もあります。変動保険は死亡保証を備えた積立型の保険もあり、学資保険よりもこちらを選択するケースもたくさんあります。大学の学費は年々上がっていて、将来的にも上昇していくことが予想されます。そうなった時、“増えない学資保険”よりも積立NISAや変額保険などで資産を増やしていくのも良いでしょう。あと大切なのは資産の分散です。例えば、ランドセル代や勉強道具など必要なときにすぐ出せるお金は、流動性のある銀行口座に貯めておいて、将来の教育資金は積立しておくといった感じで備えておくのが理想ですね。

ちょっと話を聞いていただいただけで将来への不安が軽減されるようでした。本当に頼もしい存在です。「そこから、実際どういった商品が良いかは個別に相談させていただくといった形で進めていきます」とのことですので、オーナーさまも、ぜひ無料のFP面談をどんどん活用して明るい未来を目指していきましょう!

個別の悩みを顕在化して、問題解決を目指す

ここでAさんの事例を元に、どのように悩みを解決していったのかを見ていきましょう。持ち家のマンションの住宅ローンがあと1年残っているというAさん。繰上げ返済をした方がいいか、それともそのまま払い続けた方がいいのか悩んでいたそうです。FP面談でその状況を聞いた志岐さんは「今の状況ですと、繰上げ返済をしても逆に手数料が高くなってしまうので、そのまま払い続けた方が負担は少なく済みますというアドバイスをさせていただきました。また、色々と相談に乗っていくなかで、昔、証券会社から購入した金融商品があったのですが、見たところ持っていてもあまり意味がなさそうな商品だったので売却しても良いのでは、とお話しさせていただきましたね」。

Aさんはその後も、志岐さんに保険の見直しも行ってもらい、今の自分に合った保険の組み立てをすることができたそうです。営業担当の上谷さんもその後のAさんを見て「とてもスッキリして今までよりも表情が明るくなったような気がします」と、FP面談の効果を実感されていたとのこと。やはり、一人で悩むよりも専門家に相談して1日でも早く解決していくのが一番、というのがわかる事例でした。

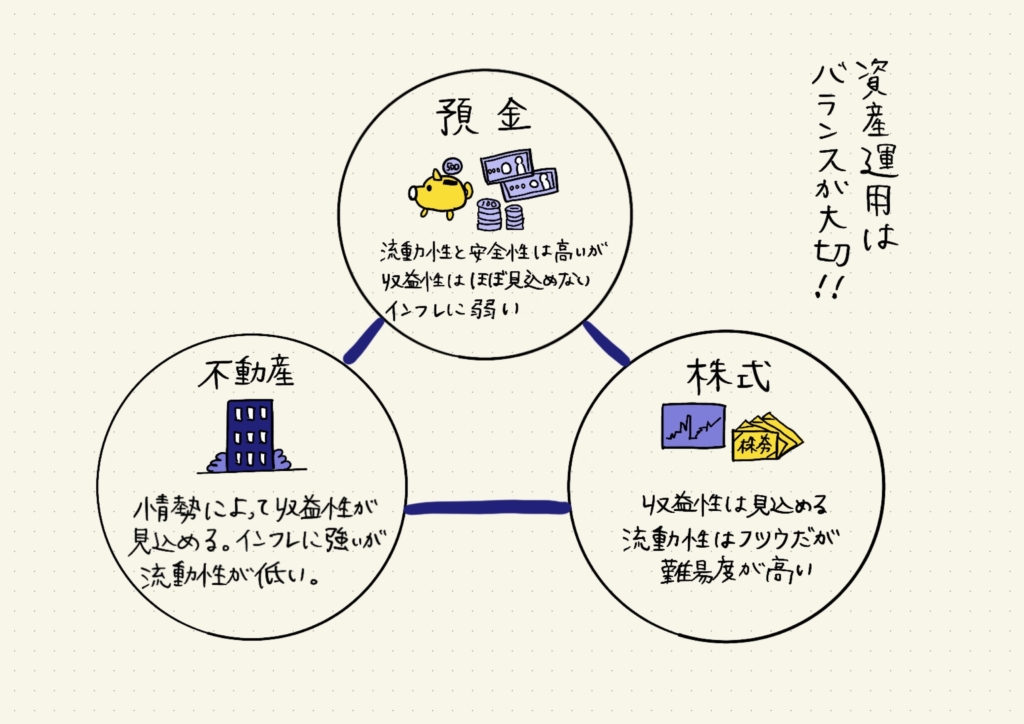

バランスの取れた資産形成で人生を楽しもう!

最後に、志岐さんに「資産形成で大事なポイント」について聞いてみました。

志岐さんFP面談でお話しをすることもありますが、資産形成では、『株式、現金、不動産』のバランスがとても大切です。例えば、インフレ状況下において、株式と不動産はインフレに強く、現金は弱いという特性があります。逆に、お金の出し入れ(流動性)では、現金が一番効果的です。これだけ見ても、リスクを分散させてバランスを保つことが大切だというのがおわかりいただけると思います。

志岐さん

志岐さんその中で、ロイズさんが扱っているような現物の不動産が良いとされる理由の一つは、インフレなど景気動向に左右されないという点です。現物とは別にリート(不動産投資信託)というものがありますが、これは不動産を証券化したものになりますので、災害や景気動向の影響を受けやすいという性質があります。このように、リートは不動産を持ちやすい一つの手段ですが、下落のリスクも大いにあります。それとは逆に、居住用の不動産は常に需要が安定しており、インフレにも左右されにくい手堅い資産です。そうした現物資産も含めて、それぞれにメリット・デメリットがありますので、自分に合った形でバランスを取るのが本当に大切になってきます。そのあたりも、ぜひ、私たちと一緒に考えていきましょう。

いかがでしたでしょうか?FP面談では、本当にさまざまな相談に対応しているのです。「FP面談」というと少し堅苦しい印象がありますが、志岐さんを含め3名とも話しやすく親身に相談に乗ってくれる頼もしい存在です。気さくに何でも相談に乗ってくれますよ!そして、オーナーさまなら、無料で何度でも受けられるのも大きな魅力です。納得のいくまで、自分に合ったライフプランを見つけていきましょう!