不動産投資の必要性・メリット

ロイズコーポレーションのコンパクトマンション経営の様々なメリットをご紹介します

メリット1:家賃年金

老後は年金だけでは、

もう未来図はかけない、どうする?

私たちが、需給資格を得る頃、公的年金制度は機能しているでしょうか?

年金存続が黒に近いグレー。

それなりに、たとえ受給できたとしても、ゆとりのある暮らしには、到底足りません。

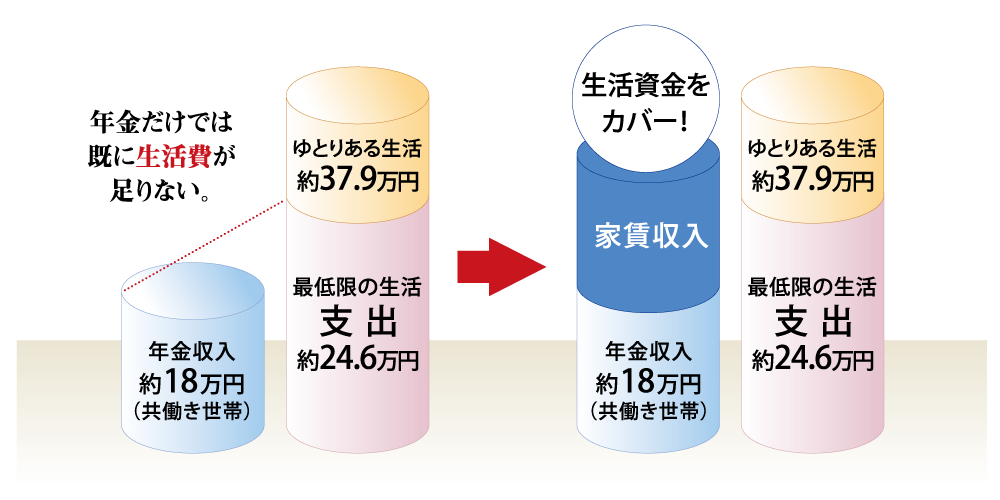

マンション経営の定期家賃収入が、不足する年金をフォローする大きな力となります。

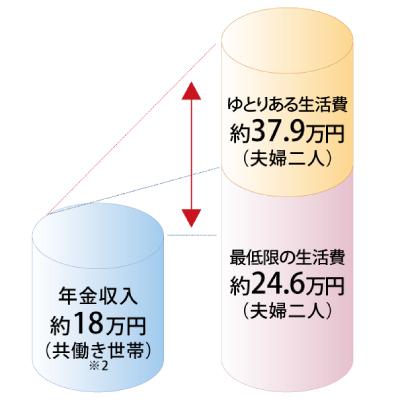

夫婦2人で老後、最低限の生活費に掛かる費用は月々24.6万円、

25年間で約7380万円必要…。

年金の支給額は月々約18万円毎月約6.6万円も足りない…。

家賃収入で安心のセカンドライフ

- 超低金利ローンで初期投資はわずか

- 家賃でローン返済を充当

- 安心の家賃保証

- 永続的に安定した家賃収入は、まさに「家賃年金」

年金のみの場合

ロイズのマンション経営のみの場合

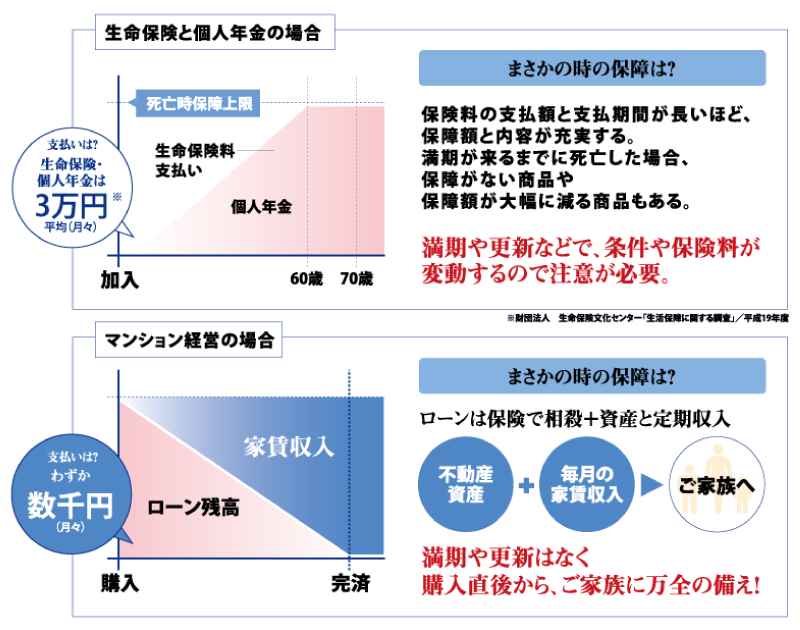

メリット2:生命保険

生命保険は、人生で最も高い買い物の

一つだとご存知ですか?

生命保険に学資保険、個人年金…。保険商品はまさに多種多様、複雑怪奇。

自分のため、家族のために最適なものを見つけるのは至難の業です。

あれもこれもと選ぶと、生涯支払う掛け金は莫大なものに。

マンション経営にはシンプルでパワフルな保険機能もついています。

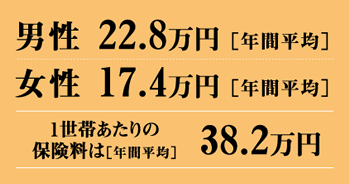

年間支払保険料(個人年金を含む)は、1世帯当たり38.2万円です。

支払を30〜40年続けると、約1,500万円の支出になります。

投資に見合う払戻は…。

団体信用生命保険だから安心

- 返済中のまさかでも、ローン全額保障

- 掛け金は一般の生命保険よりずっとおトク

- 家族にはコンパクトマンションという資産と月々の家賃という不労所得が残る

三大疾病などの病気もカバー。

団体信用生命保険はますますマルチに。

団体信用生命保険は、もしものときの住宅ローン保障です。

以前は、返済者が病気で働けなくなったときの保障はないものとされていました。

現在は、ガン、急性心筋梗塞、脳卒中などで働けない場合は、ローンの支払が免除。

その間、家賃収入はあるので、心強いサポートとなります。

メリット3:税金対策

家計を圧迫する税金。

避けられない増税。

正しく、節税する方法をお教えします。

国は、税金を運用して、社会保障やインフラ整備を行っています。

税金は国民の義務、といわれていますが、実際は投資です。

支払いすぎている税金に対し、私たちが享受する利益は少ないものです。

正しく、賢く節税し、可処分所得を増やすことでもっと豊かになり、消費拡大などで貢献できます。

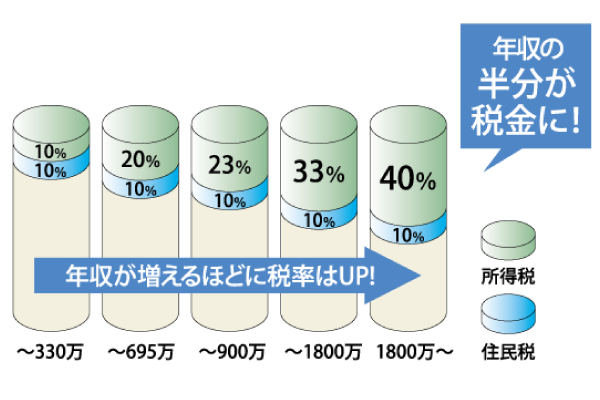

所得税に住民税。稼げば稼ぐほど税率は急上昇。

おまけに、酒税・ガソリン税…。

私たちは、所得の大部分を税金に納めてるんですね。

節税効果で思わぬ副収入

- 損益通算すると、本業の所得税、住民税が節税になります。

- 可処分所得が増えるので、暮らしにゆとりが生まれます

マンション経営の節税モデル

給与所得者こそ実感できる

マンション経営による節税効果は「おまけ」のようなものです。

が、その「おまけ」の大きさに、喜ばれるお客様が多いのも事実です。

税金が天引きされる給与所得者の方こそ、節税効果を実感されることでしょう。