2025年も、もう半年が経ちました。時が流れるのは早いですね。昨年はオーナー様へのインタビューをたくさん経験させていただき、自分自身も不動産投資への理解がさらに深まった1年となりました。

2025年もさまざまな記事を予定していますが、今年最初のテーマは「教育資金」です。

オーナー様へのインタビューを通じて、不動産投資を子どもの進学資金や学費へ活用されている例もあり、教育資金を課題に感じている方もいらっしゃいました。そもそも、みなさんは教育資金をどのように準備していますか?インターネットを検索すればいろいろな情報が得られますが、何が自分に合った方法なのかを知りたいですよね。そのヒントを得るため、今回は、ロイズプラスのFPでお馴染みの山﨑寿先生にいろいろと教えていただきました。

特にオーナー様の多くが該当する年収1,000万円以上の子育て世代の方にフォーカスしていますので、ぜひ参考にしてみてください。

高所得者層が意識すべき教育資金準備とは

――山﨑先生、今回もよろしくお願いいたします!

「こちらこそよろしくお願いします」

――山﨑先生は、ロイズプラスでオーナー様と面談をされています。どういったステータスの方が多いイメージですか?

「オーナー様の層は幅広いので一概には言えませんが、年収1,000万円以上の40代くらいの高所得者でも、結婚や出産、家の購入など、ライフイベントが多く、それにまつわる相談もよく聞きますね」

――やはり、教育資金でお悩みの方は多いですか?

「そうですね。教育資金を課題に感じられている方はもちろんいらっしゃいますが、それだけではなく、老後の資金も含めてトータル的に相談をいただくことのほうが多いです。やはり、老後資金の備えとして不動産投資を検討された方ばかりですからね。とは言っても、オーナー様との面談で、トータル的にライフプランをみていく中で、教育資金についても見直しを行います。そこで改めて課題に感じる方もたくさんいらっしゃいますから」

――不動産投資が教育資金にも活用できるということでしょうか?

「もちろん大学入学資金や留学資金のために不動産を運用するのはアリです。ただ、そのオーナー様のライフスタイルや家族構成に合ったやり方がありますので、教育資金も老後の資金もトータルで考えていくというのがポイントです」

――ありがとうございます。その上で今回は、教育資金の運用について解説していただけるということですね。わかりやすくするために、まずはペルソナを立ててみたいと思います。「年収1,200万円の40代の方」を想定して、より具体的に話を進めていきましょう。この収入・年代の方にはどのような特徴がありますか?

「収入面では、年収1,000万円前後くらいの方が一番大変だと思います。支払う税率も高くなりますし、今までだったら児童手当(児童手当については後述)も受けられていないわけですから。奨学金の対象でなくなる可能性も高くなりますし、保険料も高くなりますよね。もちろん手取り額は多いのですが、その分引かれるお金や支出が多くなるのが、年収1,000万円以上の方の特徴です」

――確かに、年収1,000万円以下の方に比べると、出ていくお金が多く、制度面での優遇対象外となることが多い印象です。せっかく高い収入を得られても、出ていくお金が多いと、家計の管理にも影響しそうです。

「年収1,000万円の方と600万円の方とでは、もちろん手取りの差はありますが、引かれるお金が多いのは前者の方ですよね」

――ほかにはどういった特徴がありますか?

「家計には、変動費と固定費というものがあります。収入に限らず、変動費の割合はあまり変動がありませんが、一番変わってくるのは固定費です。たとえば、家を購入するときに年収が高いと住宅ローンを多く組めますし、高い車を選ぶ確率も高くなりますよね。そうなってくると年収500万円の方よりも固定費が圧倒的に多いという特徴があります」

――なるほど。では固定費をできるだけ圧縮することが大切ということですね。そのためには、どういった方法が考えられますか?

「何も対策をしなければ今まで通りですが、ポイントはいかに節税できるか。もっと言えば、固定費を減らして可処分所得(※1)を増やしくことが、年収1,000万円クラスの方のカギだと考えています」

※1 可処分所得…給与やボーナスなどの個人所得から税金や社会保険料などを差し引いた残りの手取り収入のこと。自分の意思で自由に使えるお金を指し、個人の購買力を測る指標として用いられる。

大切なのは可処分所得を増やすこと

――では、可処分所得を増やすにはどのようにすればよいのでしょうか?

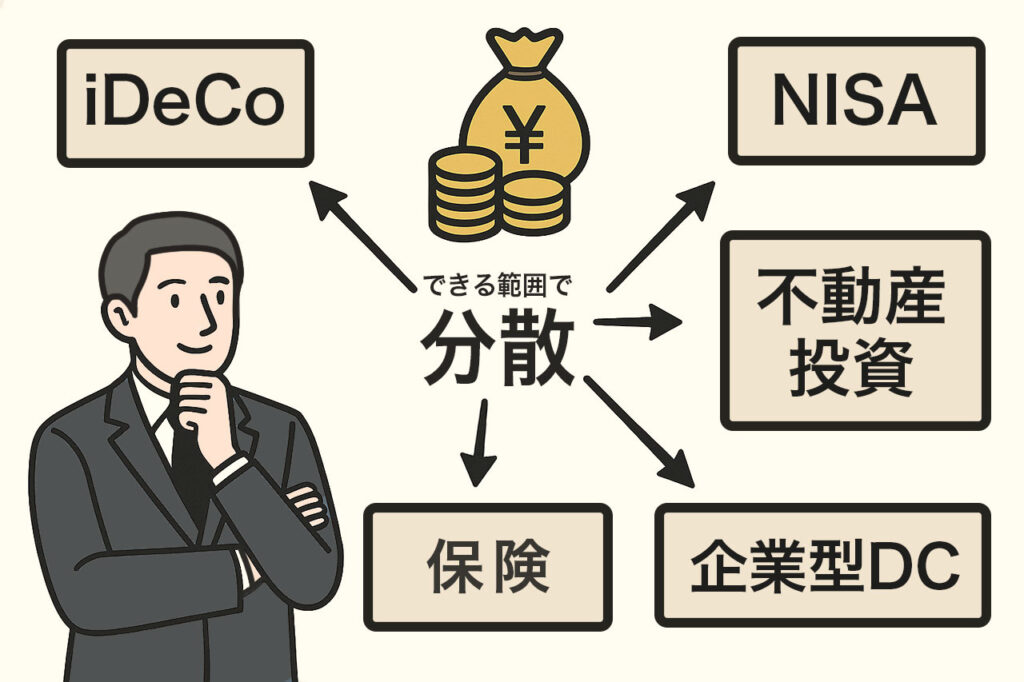

「たとえば、個人で加入できるiDeCo(確定拠出年金)や企業型DC(企業型確定拠出年金)をはじめ、生命保険料の所得控除やふるさと納税も有効です。あとは、節税効果が高いとなれば、不動産投資もその一つですよね。このような手段を効果的に取り入れることで可処分所得を上げていくことができます。まとめると、所得税がかかる前にいかに対策をするかがポイントです。」

――その中で優先順位として高そうなものはどれになりますか?

「節税効果が大きく、安易に始められるとなったら、やはりiDeCoでしょうか。例えていうと「領収書が発行される貯蓄」と言ったところでしょうか。2024年12月以降に掛金の上限額が2万円に引き上げられましたので、まずはiDeCoを始めておくのはおすすめです」

――教育資金については、どのような対策が想定されますか?

「私が普段オーナー様と面談をする際には、ライフプラン全体を見渡しながらその方にとって必要な資金を明確にしていきます。その中で、教育資金だけに限らず、いろんなものに活用できる資産を持っておいた方が良いというのはお伝えしたいですね。しかも、その価値が落ちにくいもの。価値が相応に上がって行くような資産を持つことが、年収1,000万円くらいの方には意識していただきたいなと思います」

――そのひとつが不動産投資ですよね。

「確かにそうですね。不動産投資は保険の掛け金や積立とは違い、ローンを活用できるというメリットがあります。また、物価が上がった時に連動するインフレに左右されにくいという特性がありますので、計画的に売り時を決めることもできますよね。しかも保険(団体信用生命保険(※2)など)をつけることもできるため、万が一の備えにも対応できます」

※2 住宅ローンなどの債務者を被保険者とし、債権者である金融機関が保険契約者となる団体保険のこと。住宅ローンの返済中に万が一のこと(死亡やがんなど)があった場合に、生命保険会社が住宅ローン残高に相当する保険金を金融機関に支払ってくれる

――ローンを活用できれば、自己資金を使わずに対策が取れますよね。比較的ローンが組みやすい高所得者の方であれば、なおさら活用しやすい方法です。

「ローンという他者のお金を使って運用できるわけですから、それは不動産投資の大きなメリットのひとつですよね。

ちなみに、私たちFPが普段扱う保険は『相互扶助』の精神で成り立っています。文字通り、『お互いに助け合う』というシステムです。不動産投資も、自分が購入した部屋で誰かが生活でき、同時に自分たちは教育資金や老後への備えができているわけですから。まさに助け合いと言っても過言ではないですよね」

――不動産投資以外だと、ほかにはどのような教育資金の対策がありますか?

「節税ができるわけではありませんが、ご自身の変額保険(※3)とお子様のための奨学金の組み合わせも、よくオーナー様におすすめしている方法です。変額保険は、運用期間中の収益や死亡保険金の一部が非課税になる場合があり、長期の資産形成を考えている人にとっては大きなメリットになると考えています。しかも団信(団体信用生命保険)のような特約をつけることができるのも特徴で、がんなどの三大疾病になった場合は支払いが免除される上に、保険会社が代わりに積み立てをしてくれるという仕組みとなります。例えば、毎月3万円保険料を払っていて、40歳でがんにかかってしまったら、毎月の3万円を保険会社が助けてくれるので、これも相互扶助の代表的な例ですよね。

なので、ご自身にもしものことがあった場合、保険金で奨学金の返済をカバーすることができるので、非常に相性が良いんですね。ちなみに、不動産投資でも団信の機能を行使できれば、もしもの時に備えることができますよね。このようにリスクに対応しながら、メリットを取れる方法もありますので、お子様の将来やご自身の老後を考えて、最適な方法を選択してほしいと思います」

※3 保険料の一部を株式や債券、投資信託などで運用し、その運用実績に応じて保険金や解約返礼金が変動する保険。

児童手当の活用

――教育資金といえば、2024年10月から児童手当が大幅に拡充しています。これまでは受給に所得制限がありましたが、新制度ではその所得制限を撤廃しています。しかも、支給期間が中学生以下から高校生年代まで延長となります。年収1,000万円以上の方も対象となるので、教育資金準備の幅が広がりそうですね。

「年収1,000万円以上の子育て世代にとっては嬉しい制度ですよね。今まで貰えていなかったお金になりますので、どのように活用するのかもポイントになってきます。

たとえば、入った手当を運用に回すという方法が考えられます。そのまま手当を使ったり貯蓄したりするよりも、運用で増やしていく方が将来の教育資金を増やせる可能性が高まりますよね。また、不動産投資に活用して、将来に備えていくという方法もアリです」

後編へ続く